")

")

")

")

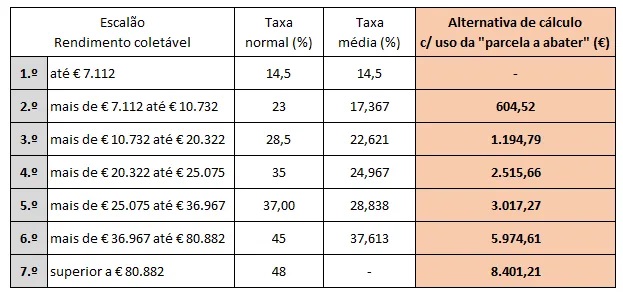

Escalões de IRS em 2021

De acordo com o artigo 68.º do Código do IRS, aos rendimentos auferidos em 2021 (entrega do IRS de 2022), são aplicáveis os seguintes escalões de IRS (mantêm-se, face a 2020, os 7 escalões, os limites mínimos e máximos e as correspondentes taxas aplicáveis):

Como os escalões e taxas do IRS em 2021 são os mesmos que em 2020, pode igualmente usá-los nos seus cálculos para o IRS que vai entregar em 2021, referente a 2020.

Qual o meu escalão? Como calcular o rendimento coletável

O rendimento coletável, para efeitos de IRS, é o rendimento bruto anual do contribuinte ou do agregado familiar, abatido das chamadas deduções específicas de IRS. O montante assim apurado determina a taxa de imposto aplicável, conforme o escalão onde se encontrar.

Os casais ou unidos de facto que optem pela tributação conjunta, obtêm o seu rendimento coletável depois de aplicado o quociente conjugal, que não é mais do que o cálculo do rendimento médio do casal. Divide-se por 2, neste caso, o rendimento total do casal.

Dedução especifica

Um trabalhador por conta de outrem, ou um pensionista, por exemplo, tem direito a uma dedução específica de 4.104 euros no IRS. Caso o valor anual de descontos para a Segurança Social seja superior a 4.104 euros, será considerado o maior valor. Temos então, para a categoria A (trabalho dependente) e categoria H (pensões), as seguintes deduções específicas:

- € 4.104 ou o valor dos descontos para a Segurança Social, se este for superior;

- indemnizações pagas pelo trabalhador por rescisão unilateral do contrato de trabalho, sem aviso prévio;

- quotas para sindicatos, até 1% do rendimento bruto, acrescidas de 50%.

Rendimento coletável

Vamos então usar um exemplo simples para apuramento do rendimento coletável:

Suponhamos 2 contribuintes casados com tributação conjunta (trabalhadores dependentes, residentes no Continente, sem filhos) em que um dos cônjuges tem um salário mensal bruto de € 1.200 e o outro de € 800:

- Rendimento anual bruto do primeiro cônjuge: € 16.800 (€ 1.200 x 14 meses)

- Rendimento anual bruto do segundo cônjuge: € 11.200 (€ 800 x 14 meses)

- Deduções específicas de cada um dos cônjuges: € 4.104 (admitindo que o valor dos descontos não é superior a € 4.104, caso contrário seria considerado o maior valor)

- Rendimento coletável do primeiro cônjuge: € 12.696 (€ 16.800 - € 4.104)

- Rendimento coletável do segundo cônjuge: € 7.096 (€ 11.200 - € 4.104)

- Rendimento coletável do casal, após aplicação do quociente conjugal: € 9.896[(€ 12.696 + € 7.096) / 2]

Será então sobre € 9.896 que vai incidir a taxa de imposto, e esta depende do escalão de IRS onde o rendimento se situa. A taxa de IRS não é aplicável diretamente, é aplicável por escalões, com taxas distintas.

A aplicação das taxas de IRS: taxa normal e taxa média ou taxa normal e parcela a abater

É normal que se questione porque é que há duas taxas para cada escalão, a taxa normal e a taxa média. A verdade é que o seu rendimento não é todo tributado à mesma taxa.

Quando o rendimento coletável é superior a € 7.112, é dividido em duas partes não iguais, onde:

- a 1.ª parte éigual ao limite máximo do maior dos escalões que nele couber, à qual se aplica a taxa média desse escalão;

- a 2.ª parte é igual ao excedente (diferença entre o rendimento coletável e a 1ª parte), à qual se aplica a taxa normaldo escalão imediatamente superior.

Vejamos como aplicar as taxas de IRS, continuando com o nosso exemplo:

Tínhamos apurado o rendimento coletável do casal: € 9.896. O escalão que cabe inteiramente nos € 9.896 é o primeiro escalão "até € 7.112".

Mas "sobram" € 9.896 - € 7.112, ou seja, "sobram" € 2.784 que vamos enquadrar no escalão imediatamente superior (no escalão "mais de € 7.112 a € 10.732"). Agora aplicamos as taxas:

- 1ª parte:€ 7.112 x taxa média = € 7.112 * 14,5% = € 1.031,24

- 2ª parte:€ 2.784 x taxa normal = € 2.784 * 23% = € 640,32

O valor assim apurado é de € 1.671,56, sendo o resultado da soma de € 1.031.24 e € 640,32.

Este exemplo serve-nos para perceber o caráter progressivo do imposto. Mas sendo bastante mais práticos, temos a vida muito mais facilitada e com menor risco de erro, se recorrermos à chamada "parcela a abater". Ou seja, em alternativa, aplicamos a taxa normal e abatemos a parcela correspondente. Assim:

- € 9.896 x 23% - € 604,54 =€ 1.671,56.

Voltando ao nosso exercício: porque falamos de um casal, lembre-se que há pouco aplicamos o coeficiente conjugal (:2) para saber o rendimento coletável do casal. Pois agora, voltamos a multiplicar por dois o resultado obtido e chegamos a € 3.343,12 (€ 1.671,56 x 2).

Este montante, € 3.343,12 será aquele a partir do qual vai abater as chamadas deduções à coleta (as despesas com saúde, lares, educação, despesas gerais e familiares, etc, etc.).

Vamos considerar agora um outro exemplo, onde fazemos o cálculo completo, do rendimento bruto até à coleta.

Solteiros, sem filhos

No caso de um solteiro, as contas ficam mais simples, logo porque não temos a aplicação do quociente conjugal.

Considere este exemplo, solteiro, trabalhador dependente, residente no Continente, sem filhos:

Rendimento coletável

- rendimento anual bruto de € 21.000

- dedução específica: € 4.104

- rendimento coletável: € 21.000 - € 4.104 = € 16.896

Aplicação das taxas e apuramento da coleta

- limite máximo do maior dos escalões que cabe em € 16.896: € 10.732 (escalão que vai de € 7.112 até € 10.732)

- 1ª parte: 17,367% x € 10.732 = € 1.863,83 (aplicação da taxa média)

- excedente: € 16.896 - € 10.732 = € 6.164

- 2ª parte: 28,5% x € 6.164 = € 1.756,74 (aplicação da taxa normal do escalão superior)

- coleta: € 1.863,83 + € 1.756,74 = € 3.620,57

Em alternativa, aplicamos a taxa normal e abatemos a parcela correspondente. Assim:

- € 16.896 x 28,5% - € 1.194,80 = € 3.620,57. A nossa coleta de forma direta, bem mais simples.

Diferença entre escalões de IRS e tabelas de retenção na fonte

Os escalões de IRS contêm as taxas gerais de IRS que são aplicadas ao rendimento anual de cada contribuinte. Já as tabelas de retenção na fonte contêm as taxas que serão mensalmente aplicadas ao seu salário ou pensão e que permitem "adiantamentos" mensais ao Estado por conta do imposto a apurar no ano seguinte.

Taxas de IRS e taxas de retenção na fonte são coisas distintas. É por essa razão que, quando entrega a declaração de IRS, para apuramento do imposto relativo aos rendimentos do ano anterior, é feito um "acerto de contas" com o Estado. Esse acerto entra em linha de conta com o valor das retenções na fonte de IRS que fez ao longo do ano anterior.

Daqui decorre um reembolso de imposto (quando reteve mais, pelas taxas de retenção, do que o imposto devido pela aplicação das taxas de IRS). Da situação inversa, vai resultar o pagamento de imposto.

Fonte: economias.pt, 21/6/2021