")

")

")

")

O pagamento do IVA deve ser feito no momento da entrega da declaração periódica de IVA, cujos prazos estão fixados na lei e variam consoante se pertença ao regime de IVA mensal ou trimestral.

Se entregou a declaração, mas não pagou o IVA, dizemos-lhe como obter uma guia para pagamento e qual o valor da coima que lhe pode ser aplicada.

Obter guia para pagamento de IVA na internet

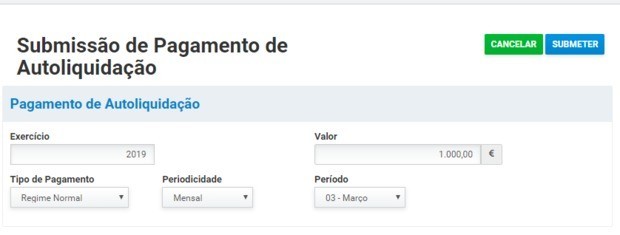

Para fazer o pagamento do IVA em atraso, deve usar uma guia de pagamento que pode obter online, no Portal das Finanças, acedendo diretamente a este link: Guia de Pagamento P2.

Para que a guia de pagamento de IVA seja emitida, tem de preencher o período a que se refere o pagamento do imposto, assim como o valor de IVA em dívida:

O pagamento de IVA em atraso pode ser realizado nas tesourarias das Finanças, nos balcões dos CTT, no Multibanco ou por homebanking.

Valor das coimas por falta de pagamento de IVA

As coimas pela não entrega de IVA são calculadas com base no valor em dívida, mas têm como valor mínimo € 25. Estão previstas no artigo 114.º, n.º 1 e 2 do RGIT. As percentagens usadas para calcular o valor das coimas são elevadas para o dobro tratando-se de pessoas coletivas (26.º, n.º 4 do RGIT).

Coima por atraso a título de negligência:

- Pessoa singular: coima de 15% a 50% do imposto em falta;

- Pessoa coletiva: coima de 30% a 100% do imposto em falta.

Limite máximo: € 22.500 (p. singulares) e € 45.000 (p. coletivas).

Coima por atraso culposo, até 90 dias:

- Pessoa singular: coima de 100% a 200% do imposto em falta;

- Pessoa coletiva: coima de 200% a 400% do imposto em falta.

Limite máximo: € 82.000 (p. singulares) e € 165.000 (p. coletivas).

Juros a acrescer à coima: juros compensatórios, à taxa de 4% e juros de mora, à taxa de 4,825% (em 2019).

Redução da coima por pagamento voluntário

A coima pode ser especialmente atenuada no caso de o infractor reconhecer a sua responsabilidade e regularizar a situação tributária até à decisão do processo (art. 32.º, n.º 2 do RGIT). Pode, ainda, ser reduzida se tiverem reunidas as condições previstas no artigo 29.º, n.º 1 e 31.º, n.º 1 do RGIT.

Pagamento voluntário até 30 dias de atraso:

Se o sujeito passivo de IVA pedir, voluntariamente, para pagar a dívida em atraso, no prazo de 30 dias após a infração, a coima é reduzida a 12,5% de 10% (pessoas singulares) ou 20% (pessoas coletivas) da dívida.

Tratando-se de um dívida de € 3000 de uma pessoa singular, a conta seria 3000 x 10% x 12,5% = € 37,5. Se a dívida fosse de € 1000, a conta seria 1000 x 10% x 12,5% = € 12,5. Contudo, o montante mínimo de coima previsto na lei são € 25.

Pagamento voluntário após 30 dias de atraso:

Se o devedor tiver a iniciativa de pagar a dívida depois de terem passado 30 dias da infração, a coima é reduzida para 25% de 10% (pessoas singulares) ou de 20% (pessoas coletivas) da dívida.

Caso já se tenha iniciado um procedimento de inspeção tributária, a coima é de 75% de 10% (pessoas singulares) ou de 20% (pessoas coletivas) da dívida, se o pagamento for efetuado até ao final do processo.

Requisitos para dispensa de coima

Quer seja pessoa singular ou coletiva, para beneficiar da dispensa de coima prevista no artigo 32.º do RGIT, deve fazer o pagamento assim que possível, alegar que a infracção não ocasionou prejuízo efetivo à receita tributária e provar que existe diminuto grau de culpa.

Se for pessoa singular, pode ainda beneficiar da dispensa de coima prevista no artigo 29.º, n.º 4 do RGIT, desde que não tenham passado 30 dias desde a infração e não esteja pendente inspeção tributária. Nos 5 anos anteriores à infração não pode ter:

- Sido condenado em processo de contraordenação ou de crime por infrações tributárias;

- Beneficiado de pagamento de coima com redução nos termos deste artigo;

- Beneficiado da dispensa prevista no artigo 32.º do RGIT.

Crime de abuso de confiança fiscal

A não entrega atempada do IVA pode constituir crime fiscal se o valor de IVA em dívida for superior a € 7500, tiverem decorrido mais de 90 dias desde o prazo em que devia ter ocorrido o pagamento e o sujeito passivo já tenha sido notificado para seu pagamento.

Neste caso, corre o risco de apanhar uma pena de prisão até 3 anos ou uma multa até 360 dias.

Prazos para entrega e pagamento do IVA

A não entrega da declaração de IVA dentro do prazo legal pode obrigar ao pagamento de uma coima entre € 150 a € 3750 (art. 116.º, n.º 1 do RGIT).

Os prazos de entrega da declaração periódica de IVA constam do artigo 41.º do Código do IVA. O pagamento do IVA pode ser efetuado mensal ou trimestralmente, dependendo do volume de negócios do sujeito passivo.

Prazo de entrega da declaração periódica de IVA (mensal e trimestral)

O prazo de entrega da declaração periódica de IVA depende do regime em que se inserem os sujeitos passivos e consta do artigo 41.º do Código do IVA. A periodicidade pode ser mensal ou trimestral e tem prazos de entrega distintos.

Declaração periódica de IVA mensal

O prazo mensal de entrega da declaração periódica de IVA aplica-se aos sujeitos passivos de IVA que no ano anterior tenham tido um volume de negócios igual ou superior a 650 mil euros.

Se o seu negócio se enquadra no regime normal de IVA e está obrigado a entregar a declaração periódica do IVA todos os meses, deve fazê-lo até ao dia 10 do 2.º mês seguinte ao das operações. Por exemplo, se vai declarar o IVA referente a novembro de 2019, tem até 10 de janeiro de 2020 para o fazer.

Declaração periódica de IVA trimestral

Se no ano civil anterior o seu volume de negócios foi inferior a 650 mil euros, a entrega da declaração periódica de IVA pode ser feita trimestralmente.

A declaração de IVA deve ser submetida até ao dia 15 do 2.º mês seguinte ao trimestre a que respeitam as operações.

O ano civil é dividido em 4 trimestres:

|

Trimestre |

Meses |

Prazo de entrega |

|

1.º |

Janeiro, fevereiro e março |

15 de maio |

|

2.º |

Abril, maio e junho |

15 de agosto |

|

3.º |

Julho, agosto e setembro |

15 de novembro |

|

4.º |

Outubro, novembro e dezembro |

15 de fevereiro (do ano seguinte) |

1.º e 2.º anos de atividade: regime mensal ou trimestral?

Para os sujeitos passivos que iniciem atividade, o volume de negócios considerado para determinação da periodicidade da entrega das declarações (mensal ou trimestral), é apurado com base numa estimativa do contribuinte para o ano corrente.

Se no primeiro ano o sujeito passivo exerceu a sua atividade em apenas parte do ano, porque abriu atividade entre fevereiro e dezembro, o volume de negócios a considerar no segundo ano de atividade resulta da conversão do volume de negócios dessa fração do ano num volume de negócios anual.

Quem tem IVA trimestral pode optar pelo IVA mensal

Os sujeitos passivos que estejam enquadrados no regime de IVA trimestral podem optar por entregar a declaração de IVA com periodicidade mensal. Se optarem pelo IVA mensal, têm de cumprir os respetivos prazos de entregar e terão que permanecer três anos nesse regime.

A opção pelo IVA mensal é feita:

- Nos casos de início de atividade, na declaração de início de atividade. Produz efeitos a partir da data da sua apresentação.

- Para sujeitos passivos já registados: através de declaração de alterações, submetida durante o mês de janeiro. Tem efeitos retroativos a 1 de janeiro.

Passado o prazo de três anos, o sujeito passivo pode apresentar nova declaração de alterações (novamente no mês de janeiro) caso queira passar a apresentar as declarações periódicas com periodicidade trimestral.

Entrega do IVA fora do prazo

Seja mensal ou trimestral, a entrega da declaração periódica do IVA é obrigatória para os sujeitos passivos deste imposto, sob pena de multa. Para não serem penalizados, os sujeitos passivos de IVA ou respetivos Técnicos Oficiais de Contas (TOC) deverão entregar as declarações periódicas do IVA dentro dos prazos fixados.

Fonte: economias.pt, 8/8/2019