")

")

")

")

Quando pede um empréstimo, uma das coisas mais importantes a entender é o que é a taxa de amortização. Em quantas prestações vai pagar o crédito? Quanto está a amortizar a cada prestação que paga?

No momento em que contrai um crédito, define, junto da instituição financeira, um período para o reembolso do mesmo, que determinará a quantia da prestação mensal a pagar. Esta prestação mensal é composta por duas parcelas: uma de capital e outra que contempla juros, impostos, seguros e comissões.

Taxa de amortização

A taxa de amortização diz respeito à percentagem liquidada do capital que lhe foi, efetivamente, concedido pelo banco. No entanto, quando paga a sua prestação mensal não está apenas a amortizar capital – está também a pagar juros, impostos, seguros e comissões ao banco.

Por exemplo, imagine que a sua prestação mensal é de 200 euros e, no primeiro mês, a taxa de juro foi de 30%. Nesse mês, a sua taxa de amortização foi de apenas 70%, ou seja, apenas amortizou a sua dívida em 140 euros. Os restantes 60 euros foram juros.

A taxa de amortização varia consoante a modalidade de taxa de juro escolhida para o empréstimo, que, no caso do crédito habitação, pode ser contratado com taxa fixa ou variável.

No pagamento de prestações com juros de taxa fixa, é praticada a mesma percentagem durante o período de reembolso do crédito, ao invés do que acontece nos créditos com taxa variável, nos quais o valor dos juros oscila. Normalmente, a taxa de juro começa por ser mais elevada e vai diminuindo à medida que as prestações vão sendo pagas.

Desta forma, também a taxa de amortização sofre alterações. Nos primeiros meses costuma ser mais reduzida, mas, à medida que o montante dos juros vai sendo pago, ao longo dos meses, a percentagem de amortização vai aumentando.

Amortização antecipada

Apesar de o contrato inicial com o banco definir um determinado prazo e um certo número de prestações para pagar o seu empréstimo, a instituição concede-lhe o direito de efetuar um reembolso antecipado, caso tenha possibilidade, para amortizar parte ou a totalidade da dívida antes do fim do empréstimo.

Amortização antecipada parcial

A amortização antecipada parcial permite que reduza parte do montante do capital em dívida e, desta forma, que diminua os juros a pagar pelo seu empréstimo, levando à redução do valor das prestações mensais.

Para efetuar a amortização antecipada, terá de notificar a instituição financeira com, pelo menos, sete dias de antecedência. O montante é amortizado no dia em que vence a prestação.

Amortização antecipada total

A amortização antecipada total de um crédito à habitação acontece quando o pagamento do montante em dívida é feito na totalidade antes do prazo estipulado no contrato.

Esta amortização pode ser feita em qualquer altura de vigência do contrato, devendo o cliente informar a instituição de crédito com, pelo menos, 10 dias úteis de antecedência.

Normalmente, os bancos cobram uma comissão pelo reembolso antecipado do crédito à habitação. Por lei, esta comissão só pode ter o valor máximo de 0,5% do capital reembolsado, caso o contrato seja com taxa de juro variável, ou 2% do capital reembolsado nos contratos de taxa de juro fixa.

O caso do Jorge e da Rita

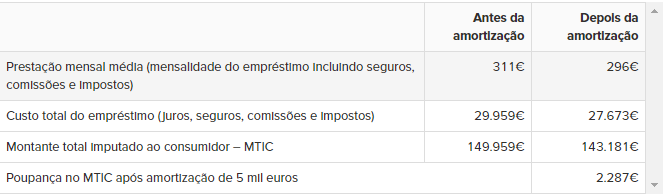

O Jorge e a Rita pediram um crédito à habitação no valor de 120 mil euros. O contrato inicial estipulava uma TAEG de 1,17%, com um prazo de 40 anos, prestações mensais no valor de 311 euros e taxa de juro variável, o que representaria um MTIC (Montante Total Imputado ao Consumidor) de 149.959 euros.

No entanto, passaram-se cinco anos e a Rita recebeu um bónus de 5 mil euros no seu trabalho e quer utilizar esse montante para amortizar parte do crédito antecipadamente.

Notificou o banco, com sete dias úteis de antecedência, da sua intenção de liquidar o respetivo montante da dívida que tinha.

O casal já tinha pago 60 prestações, significando que tinha ainda 107.795 euros de capital por amortizar e 23.509 euros de juros para pagar.

Com a amortização antecipada, passados 5 anos, o empréstimo do casal passou para os seguintes valores:

É ainda necessário ter em consideração a modalidade de taxa de juro aplicada. No caso do Jorge e da Rita, a taxa de juro é variável, ou seja, o casal apenas teve que pagar uma comissão de 0,5% sobre o valor amortizado.

Se a taxa de juro fosse fixa, este valor subiria para 2% do capital amortizado.

Caso o contrato fosse com taxa fixa, o casal teria de pagar uma comissão de reembolso antecipado de 100 euros, o que faria com que o custo total do crédito passasse para 27.773 euros.

No entanto, o contrato de crédito do casal é com taxa variável, o que significa que terão de pagar 25 euros de comissão de reembolso antecipado. Acrescentando este valor, o custo do crédito do Jorge e da Rita ficará num total de 27.698 euros.

Desta forma, a amortização antecipada de 5 mil euros representa, para o casal, uma poupança total de 2.262 euros no montante total do seu crédito. Esta poupança diz respeito aos juros que o casal evitou pagar por ter amortizado esta quantia antecipadamente.

Se o Jorge e a Rita conseguirem manter o ritmo de prestações de 311 euros (antes da amortização), podem colocar de parte a diferença da nova prestação (296 euros) para que, ao fim de mais alguns anos, já tenham juntado o suficiente para fazer nova amortização e, assim, poupar mais no empréstimo.

Fonte: jornaleconomico.sapo.pt, 20/02/2019