")

")

")

")

Ao consultar a sua Declaração de IRS, pode deparar-se com o estado "Saldo Nulo Emitido". Este é um dos 3 resultados possíveis do apuramento de imposto, feito pelo modelo de cálculo da Autoridade Tributária.

Se a coleta líquida (imposto efetivamente devido) é igual ao valor das retenções na fonte e/ ou pagamentos por conta, não há IRS a pagar nem a receber.

Isto quer dizer que, ao longo do ano anterior (por exemplo, em 202), adiantou ao Estado um valor de imposto igual ou muito próximo do valor efetivamente devido (apurado em 2023). Do acerto de contas, ninguém deve a ninguém.

Não há emissão de "Nota de cobrança / notificação emitida" nem há "Reembolso emitido". Há um "Saldo Nulo Emitido".

Outras situações podem levar a este saldo nulo. Pode confrontar-se com um reembolso e, depois com um saldo nulo por:

- dívidas fiscais, cujo reembolso de IRS será utilizado, no todo ou em parte, para a respetiva liquidação;

- outras dívidas a credores privados, possuidores de títulos executivos e que, legalmente, permite a penhora do reembolso do IRS.

Nos casos de credores com o designado "título executivo", eles podem diligenciar junto da Autoridade Tributária, para que o reembolso de IRS de determinado devedor, seja penhorado para liquidação da dívida, total ou parcialmente.

Se o valor da dívida for inferior ao valor do reembolso de IRS, o contribuinte continuará a receber a diferença.

Mas, como se chega ao saldo nulo? Como interpretar os resultados?

O contribuinte pode ser confrontado com os seguintes resultados após a entrega da declaração de IRS anual (que se refere aos rendimentos recebidos no ano anterior):

- ter de pagar IRS (o Estado tem um saldo credor perante o contribuinte);

- ter IRS a receber (o contribuinte tem um saldo credor perante o Estado);

- não ter IRS a pagar nem IRS a receber (o saldo nulo).

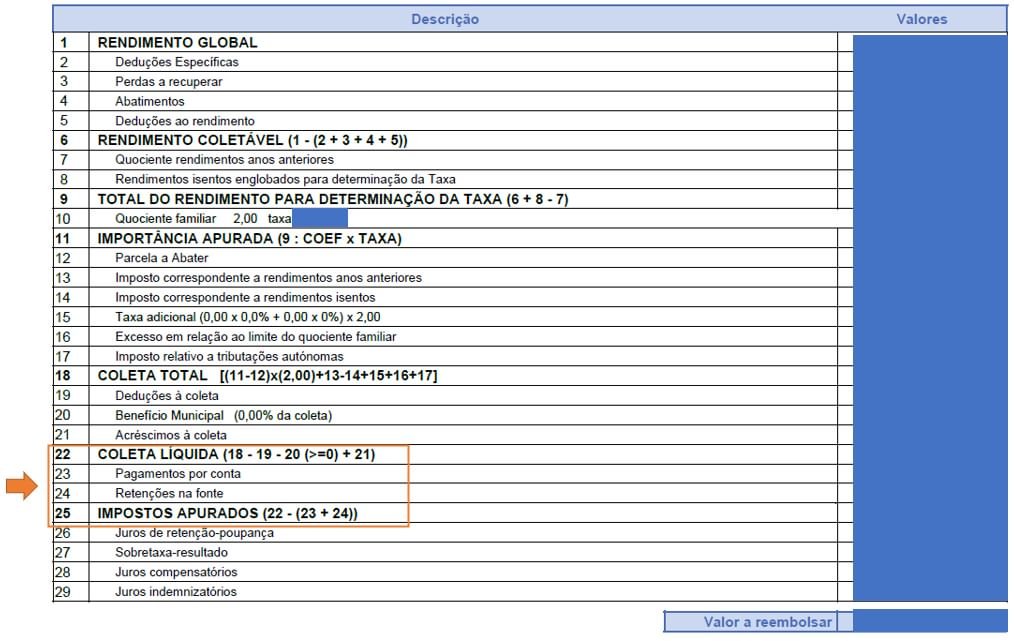

Este resultado é apresentado na Demonstração de Liquidação do IRS, o documento onde a AT apresenta os valores e os cálculos efetuados com os seus rendimentos e deduções.

Pegando num exemplo. Em 2023, entrega a declaração de IRS onde comunica os rendimentos auferidos em 2022.

De forma simplificada, esses rendimentos, bem como as deduções específicas a que tem direito (as aplicáveis a cada categoria de rendimento, como as contribuições para a segurança social, por exemplo), abatem ao seu rendimento.

Também o facto de estar a declarar rendimento conjunto (tributação conjunta do casal), ou não, e outros fatores, determinam o seu rendimento coletável. Este, por sua vez, vai determinar qual o seu escalão de imposto.

Desse escalão resulta uma taxa de IRS que é aplicada ao seu rendimento coletável. E, daqui, resulta um valor de imposto devido. Numa situação muito simples, nada mais haverá a considerar, chegamos à coleta total de imposto.

No entanto, o código do IRS prevê a possibilidade de se abaterem despesas a esse imposto (as deduções). São, grosso modo, as que encontra todos os anos no e-fatura. As despesas com saúde, educação, lares, imóveis, despesas gerais familiares, etc, etc. Para além destas, tem ainda outras deduções fixas por dependentes ou ascendentes do seu agregado familiar, entre outras.

De forma simplificada, abatidos esses encargos - as chamadas deduções à coleta - o sistema da AT apura a designada coleta líquida de imposto. Este é que é o imposto efetivamente devido ao Estado pelos rendimentos que recebeu no ano anterior.

Mas isto ainda não é o "IRS a receber ou a pagar". Como chegamos lá?

Continuamos no exemplo de entrega do IRS em 2023. Ora, ao longo de 2022, o contribuinte "adianta" dinheiro ao Estado por conta do imposto. Isso é feito através das retenções na fonte de IRS, ou dos pagamentos por conta de IRS.

No 1.º caso, um trabalhador dependente "desconta mensalmente para o IRS" de acordo com tabelas de retenção na fonte de IRS. No 2.º caso, um trabalhador independente, por exemplo, que não faça retenção na fonte, pode fazer, ele próprio, pagamentos por conta desse imposto.

Em ambos os casos, falamos de imposto pago ao Estado. Em rigor, é um valor adiantado ao Estado, mensalmente, por conta de um imposto, cujo valor exato só conhecemos no ano seguinte.

As taxas de retenção na fonte de IRS pretendem ser uma aproximação à taxa efetiva de imposto que se determina no ano seguinte. Mas não é a mesma coisa. Até porque, depois, como vimos, há outros fatores que influenciam o valor do imposto a pagar, como as deduções, o perfil do contribuinte e do seu agregado, por exemplo.

Ora, se o contribuinte, ao longo de 2022, adiantou mensalmente dinheiro ao Estado, o imposto está pago. Mas será que está todo pago? Terá pago a mais, ou a menos? Adiantou dinheiro a mais, ou a menos?

A conclusão retira-se comparando a nossa coleta líquida com os valores de retenção na fonte e/ou pagamentos por conta. É como um "acerto de contas" com o Estado.

Consulte a sua Demonstração de Liquidação de IRS. Veja os valores das linhas 22, 23, 24 e 25.

Numa situação de "saldo nulo", não havendo outras situações como vimos no início deste artigo, não há valor a pagar ou a receber. A coleta líquida (imposto efetivamente devido) é igual ao valor das retenções na fonte e/ ou pagamentos por conta.

Nada mais havendo nas linhas 26, 27, 28 ou 29, o imposto apurado será igual a zero.

Quando há reembolso de IRS?

Como o nome indica, o Estado vai reembolsá-lo, vai-lhe devolver o imposto que pagou a mais, quando o valor das retenções na fonte e/ou pagamentos por conta que efetuou no ano anterior, forem superiores ao imposto efetivamente devido.

Neste caso, o Estado vai ressarci-lo pelo valor que adiantou "a mais", por conta de um imposto devido que, afinal, é menor: coleta líquida < retenções na fonte e/ou pagamentos por conta.

Na sua demonstração de liquidação terá "Valor a reembolsar" (exemplo acima). A certa altura, no Portal das Finanças, a sua Declaração vai-lhe surgir com "Reembolso Emitido".

Quando há IRS a pagar?

Este é o caso inverso do anterior. Ou seja, os adiantamentos que fez no ano anterior não foram suficientes para fazer face ao imposto apurado e efetivamente devido. Nesta situação temos coleta líquida > retenções na fonte e/ou pagamentos por conta.

Vai ter um "Valor a pagar" na última linha.

Há que pagar ao Estado "o que falta". Na sua Declaração de IRS surgirá, uma "Notificação Emitida". Leia-se, "será notificado" para pagar o montante de imposto que ainda deve ao Estado.

Por fim, note bem:

- com a entrega de IRS, o Estado apura o seu imposto devido pelos rendimentos que auferiu no ano anterior;

- com o apuramento do imposto há "um acerto de contas" com o Estado;

- quando o Estado "lhe paga" IRS, na verdade, não paga, apenas lhe devolve o imposto que pagou a mais, por conta desse imposto, no ano anterior;

- quando "paga IRS" ao Estado, está-lhe a pagar a parcela de imposto "que falta pagar", face ao imposto efetivamente devido ao Estado (o que adiantou no ano anterior não foi suficiente).

Fonte: economias.pt, 16/5/2023