")

")

")

")

Se é trabalhador dependente ou pensionista (categorias A e H do IRS), o Anexo A vai integrar a Declaração Modelo 3 do IRS 2023, referente aos rendimentos de 2022. A declaração tem que ser submetida no Portal das Finanças até 30 de junho de 2023.

Optar por uma declaração pré-preenchida é mais simples.

Basta-lhe rever os dados e corrigir eventual erro ou adicionar alguma informação em falta. Tem dúvidas? Se é trabalhador por conta de outrem, tenha consigo a Declaração de Rendimentos de Trabalho da sua entidade patronal, referente aos valores pagos e aos descontos que efetuou em 2022. Está lá tudo, ou quase tudo, que precisa. No caso das pensões, deverá ter uma declaração anual idêntica da entidade que a paga.

Vamos orientá-lo no preenchimento do anexo A, resumindo o que nos parece mais simples e tentando clarificar as questões que levantam mais dúvidas. Os quadros 1, 2 e 3 são os mais simples.

No quadro 1 terá que ter o ano de 2022. Depois, no quadro 3, já está identificado / tem que identificar, o NIF do sujeito passivo A e o NIF do sujeito passivo B (no caso da declaração conjunta de rendimentos). Se a declaração for individual terá apenas o NIF de um sujeito passivo. Se tiver dependentes com rendimento em 2022, também têm que estar / ser identificados no quadro 3.

A identificação dos titulares de rendimento deve corresponder à posição que atribuiu a cada um dos sujeitos passivos na folha de rosto da sua declaração de IRS.

Rendimentos, descontos e as quotizações sindicais: quadro 4A

Nos trabalhadores por conta de outrem, é neste quadro que devem estar todos (ou quase todos) os valores que constam da Declaração de Rendimentos de Trabalho enviada obrigatoriamente pela entidade patronal (vamos chamar-lhe "DRT"). Use-a para preencher ou apenas para confirmar os valores pré-preenchidos da AT.

Se vai preencher e precisa de linhas, clique em "adicionar linha" para acrescentar outras entidades e outros elementos do agregado. Se se enganar, clique no "caixote do lixo" a vermelho. Desloque a barra horizontal cinzenta para a direita, para verificar o conteúdo das colunas à sua direita.

Para um contribuinte, ou para os vários elementos do agregado que tiveram rendimentos destas categorias em 2022, devem estar preenchidos / ou terá que preencher:

- Coluna 1: NIF da entidade pagadora, a entidade que lhe pagou o ordenado ou a pensão.

- Coluna 2: Código do rendimento. Deve selecionar entre os códigos que fazem parte das instruções de preenchimento. Saiba que o 401 é para rendimentos do trabalho dependente e o 403 para pensões (exceto pensões de alimentos).

- Coluna 3: Titular, trata-se do código do contribuinte, que coincide com os códigos identificados na folha de rosto (sujeito passivo A, B, F, D1, D2,....DG1, DG2...).

- Coluna 4: Rendimentos, é o valor dos "Rendimentos da Categoria A sujeitos a retenção", ou seja, é o valor do rendimento bruto recebido em 2022, que consta daDRT. "Sujeito a retenção" significa, por exemplo, que a parte do subsídio de almoço isenta de tributação não está neste montante. Nem precisa de estar, pois estava isenta, não fazia retenção sobre essa parte (saiba como funciona a tributação do subsídio de almoço).

- Coluna 5: Retenções na fonte, é o valor da retenção de IRS que a entidade patronal lhe fez ao longo de 2022 (sobre o rendimento bruto da coluna 4) e que entregou ao Estado em seu nome. Este valor vem indicado na DRT como "retenção na fonte", como "IRS - Cat. A", ou algo análogo.

- Coluna 6: Contribuições para regimes de proteção social e para subsistemas legais de saúde, descontadas nos rendimentos do trabalho dependente (declarados com o código 401, 410 ou 417 ou 418) ou de pensões (declarados com o código 403). Aqui entram os descontos para a Segurança Social (TSU) e outros descontos como, por exemplo, para Fundos de Pensões. Terão que ser descontos que saíram dos rendimentos da coluna 4 (e têm que constar da DRT).

- Coluna 7: Retenção da sobretaxa, nada a preencher, deixou de vigorar em 2017.

- Coluna 8: Quotizações sindicais, aqui entram os descontos para sindicatos. Esta informação também está na DRT porque ela deve identificar todos os descontos, um a um, sobre o seu ordenado anual. A majoração e o limite legal serão considerados automaticamente na liquidação do imposto.

Pensão de Alimentos (código 405)

Se declarou pensões de alimentos na coluna 4 (código 405), deve escolher se pretende, ou não, o englobamento, logo abaixo do quadro 4A: opção 01 (SIM) ou opção 02 (NÃO).

Se optar pelo englobamento, estes rendimentos serão tributados à taxa de IRS que lhe for aplicável. Se optar pelo não englobamento, então este montante de "pensões de alimentos" será tributado à taxa autónoma de 20% (conforme n.º 9 do art.º 72.º e art.º 83.º - A do CIRS)

Contratos de pré-reforma/Informações complementares (código 407)

No caso de declarar rendimentos com o código 407 na segunda coluna do quadro 4A (Pré-Reforma - Regime de Transição) deve indicar o NIF da entidade pagadora, o titular dos rendimentos da pré-reforma e as datas da celebração do contrato e do primeiro pagamento.

Pagamentos por conta: quadro 4B

Aqui indica-se o valor do imposto que tenha sido pago por conta do imposto, relativamente aos rendimentos mencionados no quadro 4A, de acordo com a seguinte codificação:

- 01 - Trabalho dependente

- 02 - Pensões (não inclui pensões de alimentos)

Se efetuou pagamentos por conta e estes não surgem neste quadro, clique em "adicionar linha" e insira as informações solicitadas.

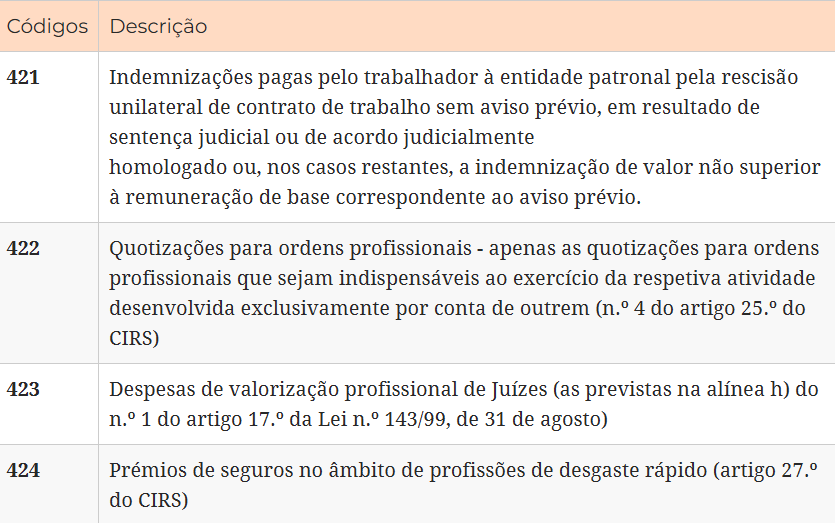

Quotizações para ordens profissionais: quadro 4C

Neste quadro, deve indicar outras deduções que tenha tido ao longo de 2022, onde se incluem as quotas pagas a ordens profissionais (cód. 422), relacionadas com o trabalho dependente, entre outros. Os encargos que podem ser incluídos são os seguintes:

Se tem alguma dedução a inserir, clique em "adicionar linha" e :

- indique o código respetivo de acordo com o quadro acima;

- o titular (a que elemento do agregado familiar corresponde a dedução);

- valor

Seguros de profissões de desgaste rápido / Entidade Gestora

No caso de declarar, no quadro 4C, despesas com o Código 424, preencha então o quadro imediatamente abaixo. Indique o NIF da entidade a quem foram pagos os prémios de seguros no âmbito de profissões de desgaste rápido, o titular desses pagamentos, bem como o seu valor.

Para as profissões de desgaste rápido, existem 3 códigos possíveis: 01 praticantes desportivos; 02 mineiros, ou 03 pescadores.

Os seguros abrangidos são os seguintes:

- os de doença e de acidentes pessoais;

- os que garantam pensões de reforma, de invalidez ou de sobrevivência e os de vida (desde que não garantam o pagamento, e este não se verifique, nomeadamente, por resgate ou adiantamento), de qualquer capital em vida durante os primeiros cinco anos.

Incentivo fiscal à aquisição de participações sociais pelos trabalhadores: quadro 4D

Ano de 2019 e seguintes

Deverá preencher este quadro se declarou rendimentos com o código 414 no quadro 4A, e estejam verificadas as condições de isenção previstas no artigo 43.º-C do EBF. Clique em "adicionar linha" e, para cada um, indique o NIF da entidade pagadora desses rendimentos, o código do rendimento (414), o seu titular e o respetivo valor.

Ano de 2018

A preencher se tiver mencionado rendimentos com o código 409 no quadro 4A.

Tome nota:

Nos termos do artigo 43.º-C do EBF, ficam isentos de IRS, até ao limite de € 40.000, os ganhos previstos no n.º 7 da alínea b) do n.º 3 do artigo 2.º do CIRS auferidos por trabalhadores de entidades empregadoras relativamente às quais se verifiquem, cumulativamente, as seguintes condições:

- sejam qualificadas como micro ou pequenas empresas;

- tenham sido constituídas há menos de seis anos;

- desenvolvam a sua atividade no âmbito do setor da tecnologia, nos termos da Portaria n.º 195/2018, de 5 de julho e mediante certificação pela Agência Nacional da Inovação, S.A.

Na esfera do trabalhador, esta isenção depende da manutenção dos direitos subjacentes aos títulos por um período mínimo de dois anos. Não podem beneficiar deste incentivo os membros dos órgãos sociais e os titulares de participações sociais superiores a 5%.

Regime fiscal aplicável a ex-residentes: quadro 4E

Se tiver mencionado rendimentos com o código 410 e/ou 411, no quadro 4A, deve, agora, indicar o ano em que se tornou fiscalmente residente em Portugal, bem como o respetivo titular dos rendimentos.

As condições a reunir são as previstas nos n.ºs 1 e 2 do art.º 12.º- A do CIRS (ex-residentes):

- Tenham sido residentes em Portugal antes de 31.12.2015, caso se tenha tornado fiscalmente residente em 2019 ou 2020;

- Tenham sido residentes em Portugal antes de 31 de dezembro de 2017, 2018 e 2019, caso se tenham tornado fiscalmente residentes em 2021, 2022 e 2023, respetivamente;

- Não tenham sido considerados residentes em território português em qualquer um dos três anos anteriores;

- Voltem a ser fiscalmente residentes em território português em 2019, 2020, 2021, 2022 ou em 2023, nos termos dos n.ºs 1 e 2 do artigo 16.º do Código do IRS;

- Não tenham solicitado a sua inscrição como residente não habitual;

- Tenham a sua situação tributária regularizada em cada um dos anos em que seja aplicável o regime de benefício fiscal.

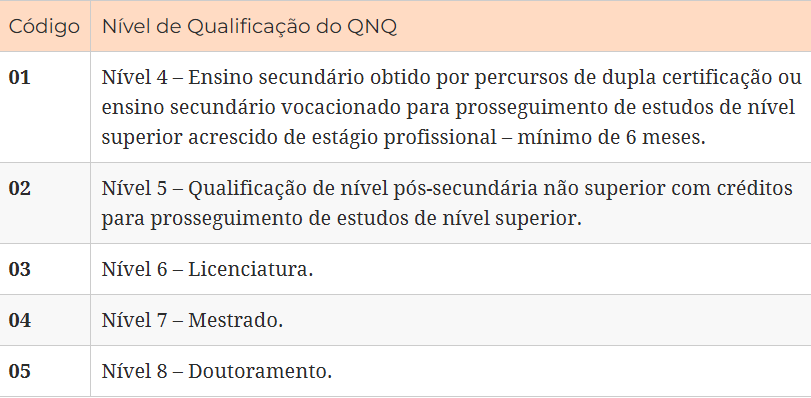

Regime fiscal IRS jovem, não dependentes: quadro 4F

Este quadro destina-se aos sujeitos passivos que tenham mencionado rendimentos no quadro 4A, com o código 417. Trata-se de um regime especial de isenção de tributação.

Relembre os requisitos a reunir pelos sujeitos passivos para este regime (artigo 2º- B do CIRS):

- a) tenham idade compreendida entre os 18 e os 26 anos e não sejam identificados como dependentes, no Q6 do rosto da declaração – anos de 2020 e seguintes;

- b) tenham idade compreendida entre os entre os 18 e os 30 anos, não sejam identificados como dependentes, no Q6 do rosto da declaração e tenham concluído o ciclo de estudos correspondente ao nível 8 do Quadro Nacional de Qualificações – anos de 2022 e seguintes;

- c) não tenham solicitado a sua inscrição como residente não habitual;

- d) não usufruam do regime fiscal aplicável a ex-residentes (artigo 12.º-A do Código do IRS);

- e) tenham concluído um ciclo de estudos igual ou superior ao nível 4 do Quadro Nacional de Qualificações (QNQ).

- Clique em "adicionar linha" para cada titular de rendimentos, o ano em que o ciclo de estudos foi concluído e o correspondente nível de qualificação, do Quadro Nacional de Qualificações (QNQ), bem como a identificação fiscal do estabelecimento de ensino. Se os estudos foram concluídos fora do território nacional, indique o código do país.

- Para preencher a coluna “Nível de qualificação do QNQ”, utilize os seguintes códigos:

Regime fiscal para estudantes dependentes: quadro 4G

Preencha este quadro se, no quadro 4A, mencionou rendimentos com o código 418, para algum dos dependentes identificados no Q6 do rosto da declaração. Trata-se da isenção de tributação de jovens estudantes dependentes que, em 2022, tenham obtido rendimentos da categoria A ou B (recibos verdes), incluindo atos isolados, até ao limite de 5 x IAS (2.216 €), desde que:

Preencha:

- na1ª coluna, indique o titular do rendimento;

- naª coluna, indique se efetuou a "Comunicação" prevista no n.º 10 do artigo 12.º do Código do IRS: "Sim" ou "Não" (veja abaixo do que se trata);

- se assinalou "Não", indique, na 3.ªcoluna, o NIF do estabelecimento de ensino frequentado (se português) ou, na 4.ª coluna, o código do país (se não português).

- se assinalou "Sim" (e escolheu a versão pré-preenchida), as restantes colunas não precisam de ser preenchidas.

Se o estudante (dependente) frequentou um estabelecimento de ensino fora de Portugal (oficial ou autorizado), deve conservar o respetivo documento comprovativo para que possa ser disponibilizado à AT sempre que esta o solicite.

Rendimentos de anos anteriores: quadro 5

A preencher se, no ano a que respeita a declaração, tenham sido auferidos rendimentos das categorias A ou H, relativos a anos anteriores.

Este quadro subdivide-se em 2 (5A e 5B), cada um para um regime fiscal aplicável àqueles rendimentos.

Quadro 5A - Regime do n.º 1 do art. 74.º do CIRS

Se forem englobados rendimentos produzidos em anos anteriores àquele em que foram pagos ou colocados à disposição do sujeito passivo, e este fizer a correspondente imputação na declaração de rendimentos, o respetivo valor é dividido pela soma do número de anos ou fração a que respeitem, incluindo o ano de recebimento.

Ao resultado obtido vão somar-se os rendimentos do próprio ano e aplica-se a taxa correspondente de IRS.

Anos de 2020 e seguintes

Preencha as 5 primeiras colunas do Quadro 5A, indicando os rendimentos de anos anteriores (uma linha para cada ano):

- o NIF da entidade pagadora;

- ano a que respeitam;

- os códigos dos rendimentos;

- o respetivo titular;

- rendimentos (valor).

Anos de 2019 e anteriores

Para rendimentos de 2019 e anos anteriores, terá que indicar também, na 6ª coluna, o número de anos a que respeitam os rendimentos "Número de anos (2019 e anteriores)".

Os rendimentos do Quadro 5A devem sempre ser declarados no quadro 4A.

Quadro 5B - Opção pelo regime do n.º 3 do art.º 74 do CIRS

Em alternativa, o sujeito passivo pode entregar declarações de substituição relativamente aos anos em causa, com o limite do quinto ano imediatamente anterior ao do pagamento / colocação à disposição dos rendimentos.

Se pretender beneficiar da possibilidade de entrega de declaração de substituição, deve então preencher este quadro 5B, indicando os rendimentos de anos anteriores (uma linha para cada ano). Em cada coluna insira a seguinte informação:

- NIF da entidade pagadora;

- ano a que respeitam os rendimentos;

- códigos dos rendimentos;

- titular;

- rendimentos (valor);

- correspondentes retenções na fonte;

- contribuições

- quotizações sindicais.

À semelhança dos rendimentos do Quadro 5A, também estes devem sempre ser declarados no quadro 4A.

Note bem:

Os quadros 5A e 5B só podem ser preenchidos simultaneamente quando, no ano a que respeita a declaração:

- forem pagos rendimentos respeitantes até ao quinto ano imediatamente anterior (os quais podem ser declarados no quadro 5B); e

- rendimentos respeitantes a mais de 5 anos ou rendimentos litigiosos, neste último caso independentemente do período/ano a que respeitem (os quais só podem ser declarados no quadro 5A).

Fonte: economias.pt, 3/4/2023