")

")

")

")

Aumentos anuais de salários, atualizações de escalões de IRS ou incentivos à contratação de jovens.

Conheça a nova proposta de Acordo de Rendimentos e Competitividade do Governo.

Há três pontos essenciais, sublinhados pelo próprio Governo: evolução do salário mínimo nacional até aos 900 euros até 2026; incentivos às empresas na contratação e nos aumentos de salários; e a valorização do rendimento dos jovens.

Estes três pontos estendem-se através de várias medidas:

Valorização dos Salários

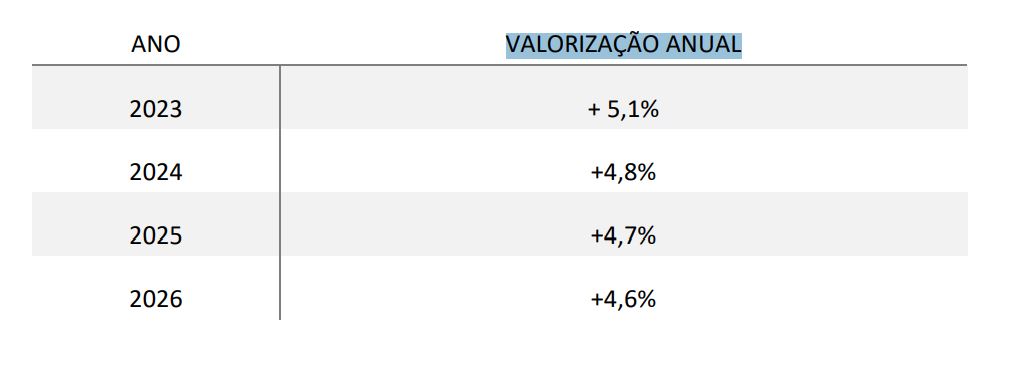

- Aumento nominal das remunerações por trabalhador de 4,8% em cada ano, em média, entre 2023 e 2026. Este adicional representará um aumento de aproximadamente 20% do rendimento médio por trabalhador em 2026 face a 2022;

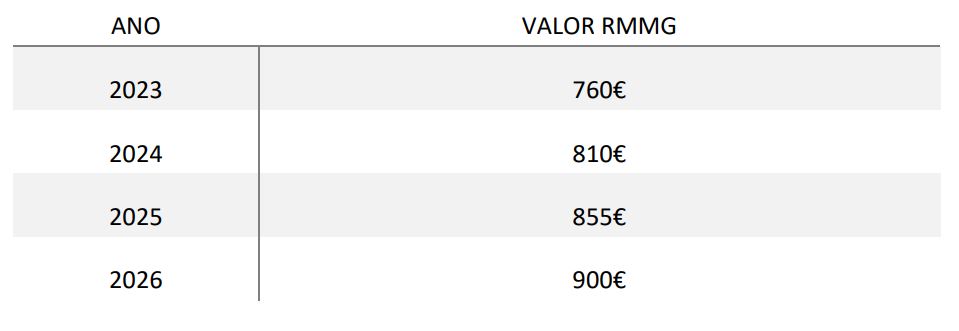

- O valor da remuneração mínima mensal garantida atingirá o valor de, pelo menos, 900 euros em 2026, salvaguardando o poder de compra dos trabalhadores e assegurando a trajetória de crescimento iniciada em 2016 – 760 euros em 2023; 810 euros em 2024; 855 euros em 2025 e 900 euros em 2026;

Jovens: atração e fixação de talento

- Reconversão do Fundo de Compensação do Trabalho (FCT) num Fundo de Apoio à Autonomização de Jovens Trabalhadores e reforço do Fundo de Garantia de Compensação do Trabalho (FGCT);

- Criação de programa anual de apoio à contratação sem termo de jovens qualificados com salários iguais ou superiores a 1.268 euros;

- Aumento do benefício anual do IRS Jovem;

- Extensão extraordinária do Programa Regressar durante a vigência do Acordo.

Trabalhadores: Rendimentos não salariais

- Atualização em 2023 dos escalões de IRS com base no critério de valorização nominal das remunerações por trabalhador (5,1%), assegurando o princípio da neutralidade fiscal das atualizações salariais posteriores, com a atualização regular dos escalões de IRS;

- Aproximação e, sempre que possível, eliminação da diferença entre a retenção na fonte de IRS e o imposto devido;

- Reformulação das regras de funcionamento do mínimo de existência, passando de uma lógica de liquidação a final para uma lógica de abatimento a montante, beneficiando os rendimentos até 1.000€ por mês e eliminando a distorção atual de tributação a 100% dos rendimentos imediatamente acima da atual RMMG;

- Criação de um Incentivo de Regresso ao Mercado de Trabalho, direcionado a desempregados de longa duração;

- Aumento da remuneração por trabalho suplementar a partir das 100 horas: 50% pela primeira hora ou fração desta; 75% por hora ou fração subsequente, em dia útil; 100% por cada hora ou fração, em dia de descanso semanal, obrigatório ou complementar, ou em feriado;

- Atualização do valor de isenção do subsídio de alimentação para 5,20 euros, comprometendo-se o Governo a avaliar o modelo que estabelece a isenção e o valor ao longo do período de vigência do Acordo;

- Avaliação, no âmbito do Acordo de Formação, do enquadramento fiscal próprio para bonificar ao trabalhador a frequência de formação profissional certificada, a implementar na vigência do Acordo;

- Avaliação do impacto do aumento dos custos com a habitação no orçamento familiar;

- Continuar a garantir a progressividade do IRS;

Empresas: Fiscalidade e Financiamento

- Redução seletiva do IRC para empresas com contratação coletiva dinâmica, com valorização de salários e diminuição do leque salarial;

- Criação do Incentivo à Capitalização de Empresas (ICE), fundindo a Dedução de Lucros Retidos e Reinvestidos (DLRR) e a Remuneração Convencional do Capital Social (RCSS), simplificando os incentivos fiscais à capitalização e ao investimento, por via de eliminação de redundâncias e limitações inerentes aos instrumentos atualmente existentes, e melhorando ainda o Regime Fiscal de Apoio ao Investimento (RFAI);

- Reformulação do sistema de reporte e dedução dos prejuízos fiscais no sentido da sua simplificação;

- Redução seletiva de IRC para as empresas que invistam em I&D, reforçando as condições do Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial (SIFIDE II) na componente do investimento direto;

- Aumento em 2023 do limite da matéria coletável a que se aplicam as taxas especiais de IRC para PME e empresas em atividade nos territórios do Interior de 25.000 euros para 50.000 euros, alargamento às Small Mid Caps e, durante o período de vigência do Acordo, alargamento da aplicação da taxa reduzida por dois anos a empresas que resultem de operações de fusão de PME;

- Prorrogação para os anos de 2022 e 2023 da regra constante do artigo 375.º da Lei n.º 75/2020, de 31 de dezembro, no sentido do não agravamento de 10 p.p. das tributações autónomas para as empresas com prejuízos fiscais;

- Redução imediata de 2.5 p.p. das taxas de tributação autónoma aplicáveis ao custo associados a veículos híbridos plug-in e redução das taxas de tributação autónoma aplicáveis a veículos ligeiros movidos a Gás Natural Veicular (GNV). Adicionalmente, no capítulo das tributações autónomas deverá proceder-se no período do Acordo à redução gradual da tributação em aproximadamente 10%;

- Criação de um incentivo financeiro a instrumentos de formação à medida a implementar através dos Centros de Formação Profissional de Gestão Participada do IEFP, I.P. (Centros Protocolares);

- Operacionalização de medidas de apoio às empresas, no âmbito de formação em contexto de trabalho, de forma a promover a requalificação dos recursos humanos e preservar a manutenção de emprego e a capacidade produtiva;

Simplificação Administrativa e Custos de Contexto

- Criação do Regime Geral de Taxas;

- Eliminação e simplificação de processos burocráticos no âmbito da Reforma dos Licenciamentos, iniciada com a eliminação de licenças, autorizações, atos e procedimentos redundantes em matéria ambiental e a ser replicada noutras áreas como urbanismo, ordenamento do território, indústria, comércio e serviços e agricultura;

- Reconversão do Fundo de Compensação do Trabalho (FCT) num Fundo de Apoio à Autonomização de Jovens Trabalhadores e à Formação a utilizar pelas empresas que para ele tenham contribuído;

- Reforço do Fundo de Garantia de Compensação do Trabalho (FGCT) com transferência excecional do FCT, de forma a garantir capacidade de resposta face ao histórico de sinistralidade e suspensão das contribuições mensais;

- Aumento da compensação por cessação de contrato de trabalho para 14 dias nas situações de despedimento coletivo ou extinção do posto de trabalho e suspensão das contribuições mensais para o Fundo de Compensação do Trabalho a partir de 2023;

- Simplificação do regime que permite a regularização do IVA relativo a créditos de cobrança duvidosa;

- Eliminação da obrigação de comunicação mensal das declarações retributivas à Segurança Social por parte das entidades empregadoras passando a existir o princípio de necessidade de comunicação à Segurança Social somente em caso de alterações;

- Eliminação da obrigação de declaração trimestral à Segurança Social por parte dos trabalhadores independentes;

- Criação de novos canais de pagamento à Segurança Social, nomeadamente online, o que permitirá simplificar pagamento mensal;

- Criação de um Grupo Técnico de caracterização da situação dos pagamentos do Estado a fornecedores, e avaliação de medidas a serem tomadas, em particular na área da saúde;

- Reporte periódico do Governo da aplicação da comporta regulatória;

- Alargamento do mecanismo de reembolso do montante equivalente ao IVA em projetos financiados pelo Plano de Recuperação e Resiliência (PRR) às associações de empregadores e de trabalhadores;

- Limitação, para micro, pequenas e médias empresas (MPME), em 50% do 3.º Pagamento por Conta de IRC de 2022;

- Avaliação, no âmbito do Fórum das Confederações junto da Autoridade Tributária e Aduaneira, de medidas de simplificação fiscal, designadamente no domínio da digitalização das notificações aos contribuintes, das comunicações de abates e do preenchimento dos Anexos O e P dos ficheiros SAF-T.

Fonte: eco.sapo.pt, 6/10/2022