")

")

")

")

O Orçamento do Estado entrou em vigor a 28 de junho de 2022.

Os limites dos escalões alteraram-se ligeiramente, mas as taxas aplicáveis e o número de escalões mantêm-se.

Tabelas do IMT e cálculo do imposto (Continente) - em vigor a partir de 28/06/2022

As taxas de IMT são mais baixas se o imóvel (prédio urbano ou fração) se destinar a habitação própria e permanente, e mais altas se se tratar de habitação com outros fins, por exemplo, secundária ou para arrendamento.

Portugal continental: prédio urbano ou fração autónoma de prédio urbano para habitação própria e permanente

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 93.331 € |

0 |

0 |

|

+ de 93.331 € até 127.667 € |

2% |

1.862,62 |

|

+ de 127.667 € até 174.071 € |

5% |

5.696,63 |

|

+ de 174.071 € até 290.085 € |

7% |

9.178,06 |

|

+ de 290.085 € até 580.066 € |

8% |

12.078,91 |

|

+ de 580.066 € até 1.010.000 € |

taxa única: 6% |

|

|

+ de 1.010.000 € |

taxa única: 7,5% |

|

O OE 2022 alterou os escalões de IMT, partindo de um patamar mais elevado no 1.º escalão e alargando, por isso, a isenção nas aquisições de prédio urbano ou de fração autónoma destinado a habitação própria e permanente.

Até 27 de junho de 2022 estavam isentas as aquisições até 92.407 € e, a partir de 28 de junho, passam a estar isentas até 93.331 €.

Exemplo 1: aquisição de um imóvel para habitação própria e permanente em Portugal continental

O preço é 250.000 € e o VPT (valor patrimonial) é 181.500 €. De acordo com o Código do IMT, a taxa de IMT incide sobre o maior destes dois valores: o VPT, constante da caderneta predial, ou o preço de compra e venda (o que constará da escritura).

- neste caso vamos usar o preço de venda, porque é maior que o VPT;

- 000 € está no escalão "+ de 174.071 € até 290.085 €" a que corresponde a taxa de 7%, com uma parcela a abater de 9.178,06 €;

- IMT = 250.000 € x 7% - 9.178,06 € = 8.321,94 €

Nada mais simples.

E o imposto do selo (IS)? O IS é de 0,8% sobre o mesmo valor sobre o qual incide o IMT. Neste caso, teremos 2.000 € de imposto do selo (250.000 € x 0,8%).

Exemplo 2: aquisição de um imóvel para habitação própria e permanente (com recheio incluído) em Portugal continental

Consideremos agora a aquisição de uma casa em 2.ª mão, em que parte, ou todo o recheio, é igualmente adquirido. O Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) incide, como o nome indica, sobre bens imóveis. Qualquer recheio não está, por isso, sujeito a IMT nem, depois, a Imposto do Selo.

O preço de venda é de 500.000 € e o VPT é de 550.000 €. Aqui a taxa será aplicada sobre o VPT:

- a taxa a aplicar é 8% porque 550.000 € pertence ao intervalo "+ de 290.085 € até 580.066 €";

- a parcela a abater correspondente é de 12.078,91 €

- IMT = 550.000 € x 8% - 12.078,91 € = 31.921,09 €;

- IS = 550.000 € x 0,8% = 4.400 €

Portugal continental: prédio urbano ou fração de prédio urbano para outros fins de habitação (secundária e arrendamento)

Em caso de imóvel (prédio urbano ou fração) destinado a habitação secundária ou para arrendamento, as taxas de IMT são mais elevadas, não tendo patamar de isenção:

|

VPT / preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 93.331 € |

1% |

0 |

|

+ de 93.331 € até 127.667 € |

2% |

933,31 |

|

+ de 127.667 € até 174.071 € |

5% |

4.763,32 |

|

+ de 174.071 € até 290.085 € |

7% |

8.244,75 |

|

+ de 290.085 € até 556.344 € |

8% |

11.145,60 |

|

+ de 556.344 € até 1.010.000 € |

taxa única: 6% |

|

|

+ de 1.010.000 € |

taxa única: 7,5% |

|

Exemplo 3: aquisição de um imóvel para habitação secundária ou arrendamento em Portugal continental

As regras de cálculo são as mesmas que vimos acima. Vamos, ainda assim, considerar um exemplo sem parcela a abater.

Tomemos como exemplo uma casa de férias de 600.000 €, com um VPT de 400.000 €:

- o valor de incidência do IMT será o valor de venda, porque é superior ao VPT;

- a taxa aplicável é de 6%;

- IMT = 600.000 € x 6% = 36.000 €

- IS = 600.000 € x 0,8% = 4.800 €

IMT nos Açores e na Madeira - em vigor a partir de 28/06/2022

Nas regiões autónomas, a tabela de IMT difere da do continente mas, naturalmente, mantêm-se as regras de cálculo. São as seguintes as tabelas aplicáveis nos Açores e Madeira:

Açores e Madeira: prédio urbano ou fração de prédio urbano para habitação própria e permanente

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 116.664 € (isentos) |

0% |

0 |

|

+ de 116.664 € até 159.584 € |

2% |

2.333,28 |

|

+ de 159.584 € até 217.589 € |

5% |

7.120,79 |

|

+ de 217.589 € até 362.606 € |

7% |

11.472,58 |

|

+ de 362.606 € até 752.083 € |

8% |

15.098,64 |

|

+ de 725.083 até 1.262.500 € |

taxa única: 6% |

|

|

+ de 1.262.500 € |

taxa única: 7,5% |

|

Açores e Madeira: prédio urbano ou fração de prédio urbano para outros fins de habitação (secundária e arrendamento)

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 116.664 € (isentos) |

1% |

0 |

|

+ de 116.664 € até 159.584 € |

2% |

1.166,64 |

|

+ de 159.584 € até 217.589 € |

5% |

5.954,15 |

|

+ de 217.589 € até 362.606 € |

7% |

10.305,94 |

|

+ de 362.606 € até 695.430 € |

8% |

13.932,00 |

|

+ de 695.430 € até 1.262.500 € |

taxa única: 6% |

|

|

+ de 1.262.500 € |

taxa única: 7,5% |

|

Taxas de IMT aplicáveis a terrenos, outros prédios rústicos e urbanos e a pessoas coletivas

De acordo com o Código do IMT, as taxas de IMT aplicáveis na aquisição de outras categorias de imóveis são as seguintes. O OE 2022 não trouxe alteração a estas taxas:

- Prédios rústicos: 5%

- Prédios urbanos e outras aquisições onerosas: 6,5%

- A taxa é sempre de 10%, sem qualquer isenção ou redução, sempre que:

- o adquirente tenha domicílio fiscal em territórios sujeitos a regime fiscal mais favorável; ou

- seja uma entidade dominada ou controlada, direta ou indiretamente, por entidade com domicílio fiscal em territórios com regime fiscal mais favorável (estes territórios encontram-se identificados em lista aprovada por portaria do Ministério das Finanças).

Terrenos e outros prédios rústicos

Para efeitos legais, seja para aplicação do IMT ou do IMI, os terrenos são designados de prédios rústicos.

Assim, são considerados prédios rústicos, os terrenos situados fora de um aglomerado urbano (exceto os classificados para construção) e os que tenham por destino normal a geração de rendimentos comerciais e industriais, desde que:

- estejam afetos ou tenham como destino a geração de rendimentos agrícolas, silvícolas e pecuários; ou

- não tendo essa afetação, não se encontrem construídos ou disponham apenas de edifícios ou construções de caráter acessório, sem autonomia económica e de reduzido valor.

São ainda classificados como prédios rústicos os terrenos situados dentro de um aglomerado urbano (exceto os classificados para construção), desde que, por força de disposição legalmente aprovada, não possam ter utilização geradora de quaisquer rendimentos ou só possam gerar rendimentos agrícolas, silvícolas e pecuários.

Os edifícios e construções diretamente afetos à produção de rendimentos agrícolas, silvícolas e pecuários, quando situados nos terrenos antes descritos, são considerados também prédios rústicos.

Prédios urbanos

Para efeitos legais, seja para aplicação do IMT ou do IMI, os prédios urbanos dividem-se em:

- Habitacionais;

- Comerciais, industriais ou para serviços;

- Terrenos para construção;

- Outros.

Os prédios urbanos habitacionais, comerciais, industriais ou para serviços são os edifícios ou construções licenciados para esse efeito ou, na falta de licença, que tenham como destino normal um desses fins.

Os terrenos para construção são os terrenos situados dentro ou fora de um aglomerado urbano, para os quais tenha sido concedida licença ou autorização, admitida comunicação prévia ou emitida informação prévia favorável de operação de loteamento ou de construção, e ainda aqueles que assim tenham sido declarados no título aquisitivo.

Excetuam-se dos terrenos para construção, aqueles em que as entidades competentes a proíbam por estarem localizados em zonas verdes, áreas protegidas ou que, de acordo com os planos municipais de ordenamento do território, estejam afetos a espaços, infra-estruturas ou equipamentos públicos.

O que é a parcela a abater no cálculo do IMT?

A parcela a abater traduz uma simplificação matemática do racional por detrás do cálculo do IMT. Senão vejamos.

Cada escalão apresentado nos quadros acima está, na verdade, sujeito a uma taxa média (aplicável ao limite superior do escalão) e uma taxa marginal. É isto que nos diz o Código do IMT.

Dito de uma forma simplificada, aplicar essas taxas ao valor de um imóvel significaria "partir" esse valor em dois escalões e aplicar duas taxas, uma taxa média, e depois, à parte remanescente, uma taxa marginal.

Ou seja, quando o valor do imóvel é superior a 93.331 € (porque até aqui não paga na aquisição de habitação permanente), ele é dividido em duas partes:

- A 1.ª parte é igual ao limite do maior dos escalões que nela couber,à qual se aplica a taxa média correspondente a esse escalão.

- A 2.ª parte é igual ao excedente, à qual se aplica a taxa marginal respeitante ao escalão imediatamente superior. Somam-se as duas parcelas e obtém-se o IMT a pagar.

Façamos o exercício com o nosso exemplo 1.

O escalão que cabe inteiro nos 250.000 € é o escalão "+ de 127.667 € até 174.071 €". No Código do IMT, este escalão está sujeito a uma taxa marginal de 5% e a uma taxa média de 1,7274%.

O escalão imediatamente superior é o de "+ de 174.071 € até 290.085 €". No Código do IMT, este escalão está sujeito a uma taxa marginal de 7% e a uma taxa média de 3,8361%.

Então, segundo as regras do CIMT, teríamos:

- 071 € (limite do maior dos escalões que couber nos 250.000 €) ao qual se aplica a taxa média de 1,7274%;

- 929 € (remanescente para 250.000 €, isto é, 250.000 € - 174.071 €) ao qual se aplica a taxa marginal do escalão superior que é 7%.

O nosso IMT seria a soma das duas parcelas:

- 071 € x 1,7274% = 3.006,90 €

- 929 € x 7% = 5.315,03 €

- IMT = 3.006,90 € + 5.315,03 € = 8.321,93 €

A parcela a abater traduz, de forma simples, as contas por detrás desta lógica complexa de tributação progressiva. É isto que explica, por exemplo, que os dois escalões mais altos não tenham parcela a abater. São os escalões onde não existe taxa média e taxa marginal, mas sim uma taxa única.

A parcela a abater conduziu aos mesmos resultados (diferenças de cêntimos devido a arredondamentos), mais rapidamente e com menor probabilidade de erro. As tabelas que incluem a "parcela a abater" são, por isso, designadas pela Autoridade Tributária, como "Tabelas Práticas do IMT".

O que lhe parece mais simples? A aplicação por escalões ou a ajuda da parcela a abater?

E como calcular a parcela a abater?

No IMT, como em qualquer imposto progressivo, a lógica é a de uma repartição do valor a tributar por escalões sucessivos, em que a taxa de tributação vai sendo mais gravosa à medida que subimos nos escalões. É progressivo e não proporcional ou linear. Significa isto que o imposto cresce mais do que proporcionalmente face ao valor sujeito a tributação. O IRS é outro exemplo de imposto progressivo.

As tabelas com a parcela a abater chamam-se "tabelas práticas" (também existem para o IRS, por exemplo). E como se chega aos valores para a parcela a abater em cada escalão?

Esta é a tabela de IMT, retirada do código deste imposto, aplicável a imóveis destinados a habitação própria e permanente, no continente:

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Taxa média(*) |

|

até 93.331 € |

0 |

0 |

|

+ de 93.331 € até 127.667 € |

2% |

0,5379% |

|

+ de 127.667 € até 174.071 € |

5% |

1,7274% |

|

+ de 174.071 € até 290.085 € |

7% |

3,8361% |

|

+ de 290.085 € até 580.066 € |

8% |

- |

|

+ de 580.066 € até 1.010.000 € |

taxa única: 6% |

|

|

+ de 1.010.000 € |

taxa única: 7,5% |

|

Nota: * no limite superior do intervalo.

Voltemos ao nosso Exemplo 1.

Para obter a "parcela a abater" há que apurar a diferença entre aplicar a taxa marginal do escalão aplicável (7% no nosso caso) e dividir os 250.000 € pelos vários escalões "onde cabe" e aplicar a cada um deles a taxa marginal respetiva:

A parcela de 9.178,05 € é a que consta no quadro inicial deste artigo, para o intervalo entre 174.071 € e 290.085 €.

Ou seja, no final das contas, basta aplicar aos 250.000 €, a taxa marginal de 7% do escalão onde ele se encontra e abater-lhe 9.178,06 €. Foi isto que fizemos atrás, no nosso exemplo 1.

E isto aplica-se a qualquer valor compreendido entre 174.071 € e 290.085 €. A parcela a abater é sempre de 9.178,06 €.

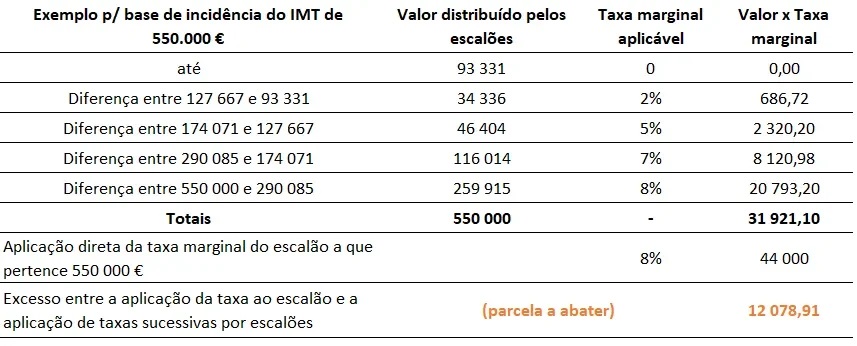

Recuperamos agora o Exemplo 2, que nos serve para apurar a parcela a abater no escalão de "+ de 290.085 € até 580.066 €". A nossa base de incidência era 550.000 €:

Ora, tal como fizemos no exercício 2, para obter o imposto, basta multiplicar 550.000 € por 8% e abater-lhe 12.078,91 €.

E isto aplica-se a qualquer valor compreendido entre 290.085 € e 580.066 €. A parcela a abater é sempre de 12.078,91 €.

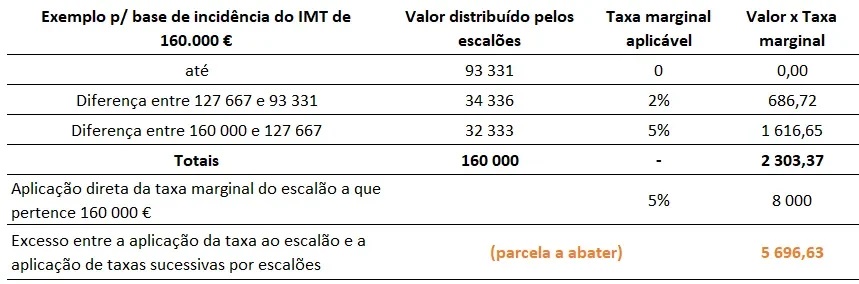

Por último, apresentamos o cálculo da parcela a abater para o escalão de 5% (exemplificando com o valor sujeito a imposto de 160.000 €):

A parcela a abater para qualquer valor de aquisição entre 127.667 € e 174.071 € é, assim, de 5.696,63 € (confira no 1.º quadro deste artigo).

Nos escalões de taxa única (6% e 7,5%), este exercício não faz, naturalmente, sentido. A taxa é aplicada diretamente, qualquer que seja o valor compreendido naqueles intervalos.

As Tabelas do IMT, com as taxas médias e marginais aplicáveis a cada escalão, constam do OE 2022 (e Declaração de Retificação n.º 19/2022) e do art. 17.º do Código do IMT.

Tabelas do IMT (Continente) - em vigor até 27/06/2022

Os escalões e taxas do IMT aplicáveis até à entrada em vigor do Orçamento do Estado para 2022 são as seguintes:

- Portugal continental: prédio urbano ou fração autónoma de prédio urbano para habitação própria e permanente

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 92.407 € |

0 |

0 |

|

+ de 92.407 € até 126.403 € |

2% |

1.848,14 |

|

+ de 126.403 € até 172.348 € |

5% |

5.640,23 |

|

+ de 172.348 € até 287.213 € |

7% |

9.087,19 |

|

+ de 287.213 € até 574.323 € |

8% |

11.959,32 |

|

+ de 574.323 € até 1.000.000 € |

taxa única: 6% |

|

|

+ de 1.000.000 € |

taxa única: 7,5% |

|

- Portugal continental: prédio urbano ou fração de prédio urbano para outros fins de habitação (secundária e arrendamento)

|

VPT / preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 92.407 € |

1% |

0 |

|

+ de 92.407 € até 126.403 € |

2% |

924,07 |

|

+ de 126.403 € até 172.348 € |

5% |

4.716,16 |

|

+ de 172.348 € até 287.213 € |

7% |

8.163,12 |

|

+ de 287.213 € até 550.836 € |

8% |

11.035,25 |

|

+ de 550.836 € até 1.000.000 € |

taxa única: 6% |

- |

|

+ de 1.000.000 € |

taxa única: 7,5% |

- |

Tabelas do IMT (Regiões Autónomas) - em vigor até 27/06/2022

As tabelas de IMT aplicáveis até à entrada em vigor do Orçamento do Estado para 2022, nos Açores e Madeira, são as seguintes:

- Regiões Autónomas: prédio urbano ou fração autónoma de prédio urbano para habitação própria e permanente

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 115.509 € (isentos) |

0%* |

0 |

|

+ de 115.509 € até 158.004 € |

2% |

2.310,18 |

|

+ de 158.004 € até 215.435 € |

5% |

7.050,29 |

|

+ de 215.435 € até 359.016 € |

7% |

11.358,99 |

|

+ de 359.016 € até 717.904 € |

8% |

14.949,15 |

|

+ de 717.904 até 1.000.000 € |

taxa única: 6% |

|

|

+ de 1.000.000 € |

taxa única: 7,5% |

|

- Regiões Autónomas: prédio urbano ou fração de prédio urbano para outros fins de habitação (secundária e arrendamento)

|

VPT ou preço de compra e venda (maior dos 2) |

Taxa marginal |

Parcela a abater |

|

até 115.509 € |

1% |

0 |

|

+ de 115.509 € até 158.004 € |

2% |

1.155,09 |

|

+ de 158.004 € até 215.435 € |

5% |

5.895,20 |

|

+ de 215.435 € até 359.016 € |

7% |

10.203,90 |

|

+ de 359.016 € até 688.544 € |

8% |

13.794,06 |

|

+ de 688.544 € até 1.0000.000 € |

taxa única: 6% |

|

|

+ de 1.000.000 € |

taxa única: 7,5% |

|

O Orçamento do Estado para 2022 foi publicado a 27 de junho de 2022 e retificado a 26 de julho (Lei n.º 12/2022, de 27 de junho e Declaração de Retificação n.º 19/2022, de 26 de julho).

Fonte: economias.pt/29/7/2022