")

")

")

")

O trabalhador independente pode estar sujeito a pagamentos por conta.

Aplica-se sobretudo a quem não faz retenções na fonte. O valor deste pagamento resulta de uma fórmula e o trabalhador é notificado pela AT quando o mesmo é devido.

O que é o pagamento por conta de IRS na categoria B

A titularidade de rendimentos da categoria B determina a obrigatoriedade de realizar três pagamentos por conta de IRS até ao dia 20 de cada um dos meses de julho, setembro e dezembro.

Apesar dos pagamentos por conta circunscreverem todos os contribuintes da categoria B, eles incidem principalmente nos contribuintes desta categoria que não efetuam retenção na fonte de IRS.

Os pagamentos por conta funcionam como as retenções na fonte. Constituem um adiantamento por conta do imposto efetivamente devido, apurado no ano seguinte com a entrega da declaração de IRS.

Por exemplo, os pagamentos por conta feitos este ano (2022) são um adiantamento por conta do imposto sobre os rendimentos deste ano, que será apurado em 2023.

Como a AT desconhece os rendimentos totais deste ano do trabalhador independente (e, possivelmente, também o próprio) os pagamentos por conta a efetuar em 2022 terão sido estimados com base nos rendimentos de 2020.

Isto comprova-se no quadro "Informação Adicional" da Demonstração de Liquidação de IRS. Nesta declaração de IRS entregue em 2021, relativa aos rendimentos de 2020, foi indicado pela AT o valor de cada pagamento por conta a efetuar em 2022:

Em 2023 será feito o "acerto de contas" com o Estado:

- se o valor das retenções na fonte e/ou pagamentos por conta são superiores ao imposto apurado, o trabalhador vai ter um reembolso do imposto "adiantado a mais";

- se o valor das retenções na fonte e/ou pagamentos por conta são inferiores ao imposto apurado, o trabalhador terá de pagar ao Estado a parcela em falta.

Cálculo do valor dos pagamentos por conta de IRS

A aplicação dos pagamentos por conta é feita automaticamente pelo Fisco, que calcula os mesmos com base nos rendimentos do contribuinte declarados no penúltimo ano (ou seja, com base no imposto liquidado no ano anterior).

É esse valor que vai, depois, para o quadro de "Informação Adicional" que indicamos acima.

A totalidade dos pagamentos por conta é igual a 76,5% do montante calculado com base na seguinte fórmula:

C x (RLB / RLT) – R, em que:

- C = coleta do penúltimo ano, líquida das deduções do º 1 do art.º 78.º do CIRS, exceto a constante da alínea i);

- R = total das retenções efetuadas no penúltimo ano sobre os rendimentos da categoria B;

- RLB = rendimento líquido positivo do penúltimo ano da categoria B;

- RLT = rendimento líquido total do penúltimo ano.

O valor que resulta da fórmula é arredondado, por excesso, para euros. Se daqui resultar um valor inferior a 50 euros, o pagamento não é exigível.

Para determinação dos pagamentos por conta de 2023, as rubricas que compõem a fórmula podem ser consultadas na Demonstração de liquidação de IRS que recebe em 2022, referente aos rendimentos de 2021.

Se lhe for aplicável, vai encontrar indicado no quadro de "Informação Adicional", o valor de cada pagamento por conta a efetuar em 2023.

Quem calcula o valor dos pagamentos por conta?

Não sendo o contribuinte, de sua iniciativa, a efetuar pagamentos por conta de IRS, a Autoridade Tributária não se irá esquecer de calcular e notificar quem estiver obrigado a fazê-los.

A comunicação é enviada pela AT:

- na nota demonstrativa da liquidação do imposto respeitante ao penúltimo ano (como vimos acima);

- através de notificação para pagamento, no mês anterior ao do termo do respetivo prazo (20 de julho, setembro e dezembro).

Quando termina a obrigatoriedade de se efetuarem pagamentos por conta

Os pagamentos por conta deixam de ser exigíveis quando:

- Os sujeitos passivos verifiquem que os montantes das retenções na fonte e dos pagamentos por conta já efetuados e relativos ao próprio ano, sejam iguais ou superiores ao imposto total que será devido;

- Deixem de ser recebidos rendimentos da categoria B.

Os pagamentos por conta podem ser reduzidos quando o valor do pagamento a efetuar seja já superior à diferença entre o imposto total que julgam devido e os pagamentos já efetuados.

Quando há cessação de pagamentos ou se reduz em mais de 20% o pagamento por conta devido em condições normais, pode haver lugar ao pagamento de juros compensatórios.

Os pagamentos por conta quando não se está obrigado a fazê-los

Mesmo que o trabalhador não esteja legalmente obrigado aos pagamentos por conta, ele pode, por sua iniciativa, fazê-los (desde que cada entrega seja igual ou superior a 50 €).

Desta forma, estará a reduzir o valor do imposto a pagar no ano seguinte. Isto será particularmente relevante para quem não faz retenção na fonte de IRS.

Como submeter ou consultar os pagamentos por conta no Portal das Finanças

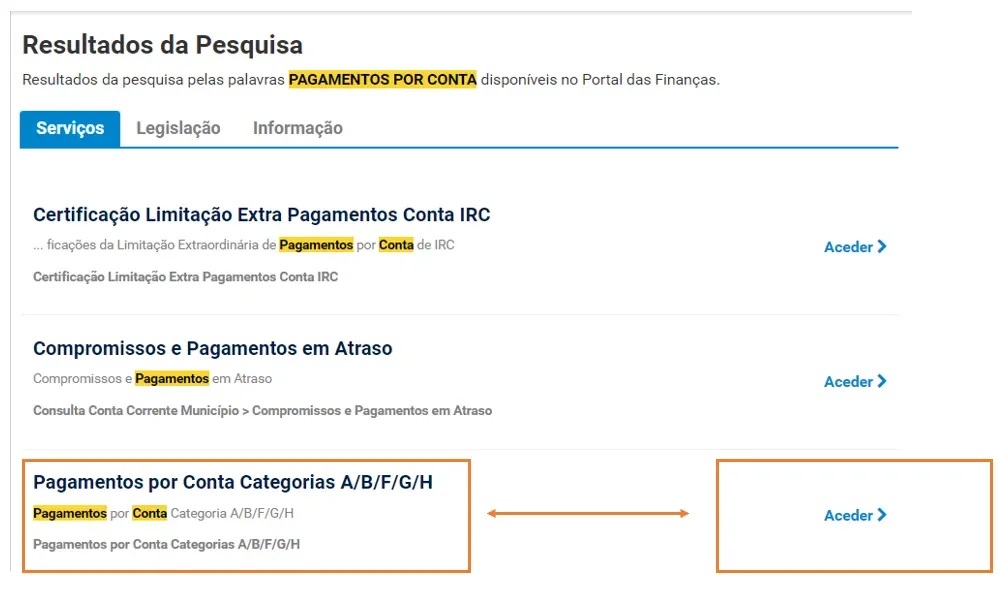

Aceda ao portal com as suas credenciais. No campo de pesquisa escreva "pagamentos por conta". Selecione "Aceder" na opção "Pagamentos por conta Categorias A/B/F/G/H":

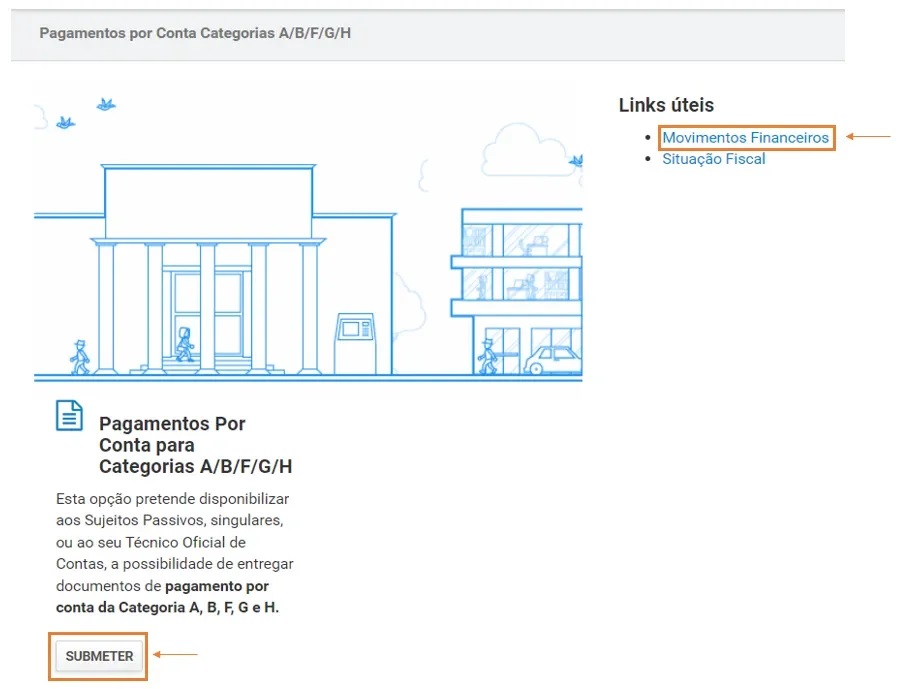

Para consultar os seus pagamentos por conta, clique em "Movimentos Financeiros".

Para efetuar pagamentos por conta selecione "Submeter":

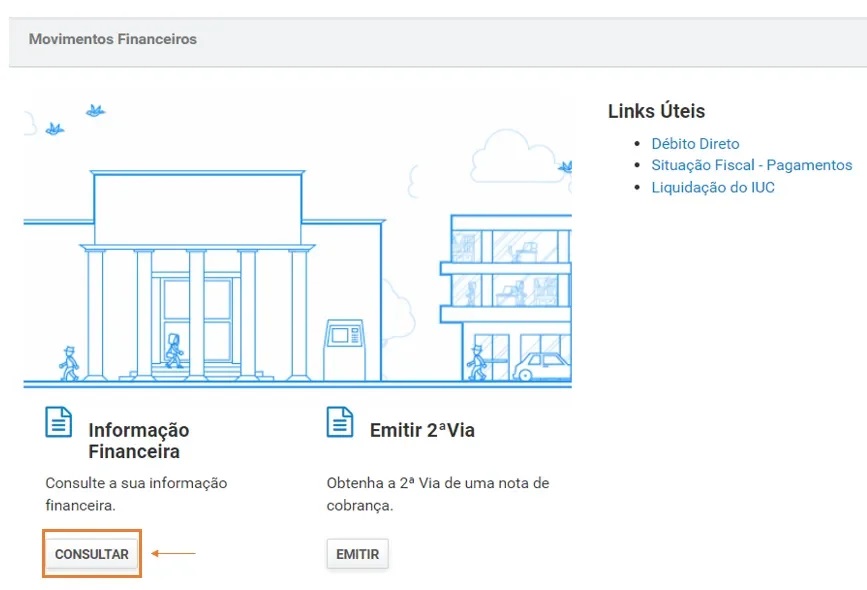

Se optou por consultar os movimentos, na secção "Informação Financeira", clique em "Consultar" e siga os passos sugeridos:

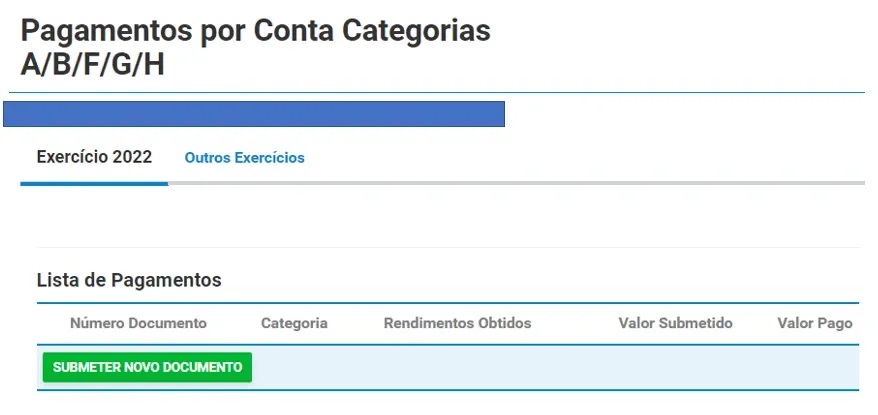

Se optou por fazer pagamentos, surge-lhe esta página. Clique em "Submeter Novo Documento":

Na página que surge, selecione a categoria B de rendimentos. Assinale tambémse os obteve em território nacional ou não. Insira o valor que pretende (não inferior a 50 euros) e faça "Submeter":

Fonte: economias.pt, 18/7/2022